近日,太保集团联合普华永道共同发布《中国保险消费者白皮书(2018版)》(以下简称“《白皮书》”),试图利用太保集团所积累的客户数据,为中国保险消费者进行精准画像。

虽然数据只来源于一家公司,但太保集团成立时间早,各业务板块齐全,服务网点遍布全国城乡,更重要的是积累的客户数据量足够大,在一定程度上可代表中国保险消费者的群体特征。《白皮书》称,截至2017年末,太保集团累计服务过的客户达到6.19亿,存量有效合同客户也有1.16亿。

通过《白皮书》,不难发现,随着社会风险保障意识的提高,国内无论是保险密度还是深度相较以往均有显著提高,而且越来越多的消费者开始持有多张保单(人均保单量已经从2010年的1.96张提升至2.89张),且消费者对于保费低、保额高的意外、医疗、寿险等表现出愈发浓厚的兴趣,但即便如此,其中蕴含的一些问题仍值得高度关注,从以下数据你能看出什么?

94.2%保险消费者聚集于华东地区;

78%保险消费者来自已婚有子女家庭;

2010年至2017年,重疾险人均理赔金额增长917%,不过,即便如此,2017年重疾险人均理赔金额也不过1.4万;

近年来寿险人均保费大幅提升,2017年比2010年增长1.94倍,而人均理赔金额累计下降32%;

养老保险消费者数量持续增长,不过因其他险种增长速度更快,养老保险消费者占比不升反降;

商车费改后,人均理赔金额整体呈逐年上升趋势,2017年人均理赔金额达8614元,而2016年人均理赔金额不过7479元;

……

保障不充分、发展不平衡,依然是保险行业所面临的最大现实,好在,这同时也意味着,中国保险市场,依然机会巨大。

『慧保天下』从《白皮书》中精心摘取20个数据,试图多角度描绘出当下保险消费者最真实的面貌:

男性占比超六成

从性别来看,男性为保险主要消费客群,占比达60.8%,不过女性消费者占比正在快速增加,已经从2010年的36.8%上升至2017年的39.2%。

80后是保险消费主力军

从年龄来看,80后保险意识更强,2017年保险消费者中,31-40岁客户占比最高,为29.7%,其次为41-50岁,占比21.8%,第三为25-30岁人群,占比21.4%。

高达76.1%的人为自己投保

消费者保险观念仍停留在为本人投保为主,高达76.1%的消费者选择为本人购买保险,其次倾向于为子女购买,女性较男性更关注子女保障。

93.5%的消费者未指定受益人

从受益人分布的角度来看,93.5%的消费者未指定受益人,指定受益人中,本人为主,占比78%,子女其次,占比21.4%。

94.2%保险消费者聚集华东地区

从消费者的地域分布来看,保险消费者分布与人口密度、经济发展相关,“胡焕庸线”这条人口密度分界线,同时也是保险消费者分界线,华东地区聚集了全国94.2%的保险消费者。

78%保险消费者来自已婚有子女家庭

成家立业有子女的消费者风险保障意识更强,中国保险消费者中,已婚有子女的家庭占比最高,高达78%;其次为单身,占比为13%,单身狗果真伤不起;已婚无子女家庭占比仅5%;单身有子女的占比更是只有4%。

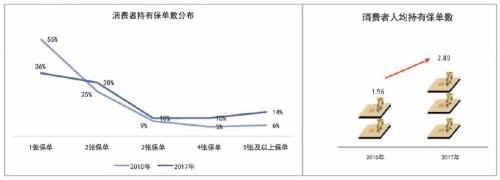

人均持有保单2.89张

保险消费者人均持有保单数量已经从2010年的1.96张增长至2017年的2.89张,且持有多张保单的消费者占比达到64%,相比2010年上升19个百分点。

2010至2017年人均保费增速达18%

从2010年到2017年,人均保费增速达到18%。从保费支出结构来看,教育保险人均保费最高,养老次之,第三是财富管理,教育保险人均保费增速最快,医疗险保费增速次之,第三是财富管理。

69.8%的消费者首张保单选择意外险

消费者第一张保单选什么?各年龄段首选都是意外险,年轻人和老年人次选医疗险,中年人次选寿险。除了意外,18-24岁人群更愿意首张购买医疗保险或寿险;25-40岁人群则更倾向于购买寿险或车险。

68.7%保险消费者将“意外+医疗”作为保险保障起点

消费者保障覆盖度来看,在外部环境风险和中国医疗体制下,消费者更关注意外和医疗保障,选择其中一种作为保障的起始点,并逐步补充另外一种保障增强覆盖度。

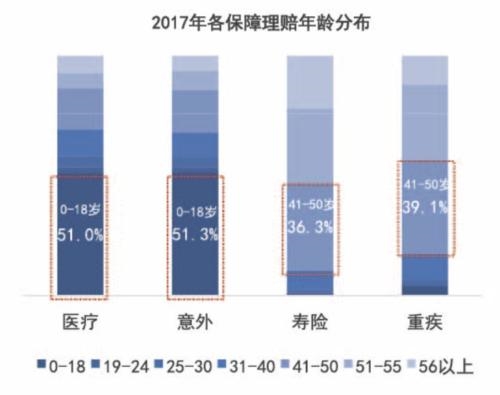

41-50岁客户成重疾理赔高发区

从理赔情况来看,医疗和意外理赔客户中未成年人居多,寿险理赔以41-50岁客户居多,重疾理赔从2010年未成年理赔客户居多向2017年41-50岁理赔客户居多发展。

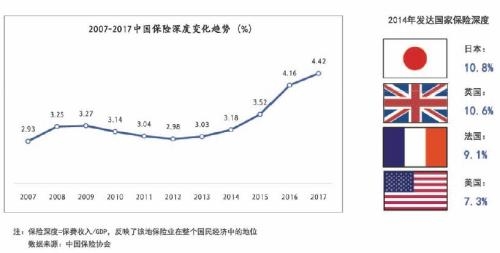

2017年国内保险深度达到4.42%

我国保险需求整体呈上升趋势,但与发达国家比,保险需求仍未得到彻底、有效的释放,截至2017年,保险深度也只有4.42%。

2017年保险密度只有407美元

2007-2017年,中国的保险密度持续增长,但2017年也只有407美元,但仍远低于发达国家。

从具体险种来看,医疗险人均保费8年增长近3倍

医疗保险消费者人均保费2015年之后快速上升,相较于2010年,2017年已经增长近296%。不过由于包含大量短险,其人均保费相较其他长期险种,依然偏低。

医疗保险中,只有0.13%的客户发生过理赔,不过从2010年到2017年,人均理赔金额增长108%。

意外险人均理赔额金额8年增长72%

意外保险,人均保费平稳上升,从2010到2017年间,人均保费提升了40%,而与此同时,人均理赔金额提升了72%。2017年,意外险中有0。 024%的客户发生过理赔,相较上一年略有降低。

从具体的理赔原因来看,交通事故是意外险理赔的首要原因,其中,交通事故出险占意外死亡理赔案件的44%。

重疾险人均理赔金额仅1.4万元

就重疾险而言,消费者关注健康保障,重疾保险消费者占比明显上升,截至2017年,重疾保险客户已经占到所有客户的9.1%,而2016年不过7.8%。

不过整体来看,重疾保险保障水平偏低,发展空间依然很大。其中,长期险人均保额23万,短期险人均保额4万。

从2010到2017年间,重疾险人均保费提升了181%,民众的重疾保险意识明显加强。不过与此同时,重疾发生率逐渐变高,使得重疾理赔客户占比不断上升,2017年已经达到0.047%。

2010年至2017年,重疾险人均理赔金额更是增长917%,不过,即便增长如此迅速,2017年重疾险人均理赔金额也不过1.4万,远低于重疾治疗实际所需的费用金额。

在重疾险理赔原因中,癌症是重大疾病首要原因,因罹患癌症而重疾理赔的占61%。男性高发肝癌,女性高发乳腺癌。甲状腺癌的发病率无论男性和女性都不容忽视。

寿险方面,分红类产品一支独大,客户占比超八成

寿险消费发展与整体保险消费发展节奏一致,2011-2017寿险消费者占比基本稳定,截至2017年,寿险保障客户占所有客户的16。 6%。

不过,近年来寿险人均保费大幅提升:从2010到2014年间,寿险人均保费基本稳定,2015年期增长明显,2017年比2010年增长1.94倍。

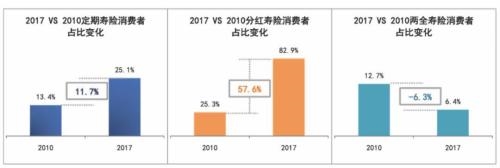

从具体的险种来看,分红类、定期类寿险受消费者关注程度上升:

2017年定期类寿险客户占比25.1%,相较于2010年上升11.7个百分点;

2017年分红类寿险客户占比82.9%,相较于2010年上升57.6个百分点;

2017年两全类寿险客户占比6.4%,相较于2010年下降6.3个百分点。

2010-2016年寿险保障理赔客户占比逐年上升,2017年又有所下降,至2017年,寿险保障理赔客户占比为万分之五。

近3年,寿险人均理赔金额也逐年下降,从2010年到2017年,寿险人均理赔金额累计下降32%。

养老保险消费者占比不增反降,2017年只有5.6%

养老保险消费者数量持续增长,相较于2010年,2017年养老保险消费者增长78%,不过因其他保险增长速度更快,养老保险消费者占比不升反降。

不过随着养老保险意识加强,人们愿意在养老上投保更高保额或更大范围保障,所以养老险人均保费逐年增加,相较于2010年,2017年增长204%。

不过值得注意的是,随着人口的老龄化,养老保险也开始进入给付期,截至2017年,给付客户数占比达到了5.80%,为近7年来的最高值。

险企财富管理业务已度过2015给付高峰

随着经济发展,消费者理财意识增强,财富管理保险消费者占比逐年上升。2011-2017年财富管理保险消费者占比持续增加,其中,2015-2017年为快速增长期。截至2017年,财富管理保险消费者占比已经达到5.9%。

随着可支配收入的增加,理财意识的增强,使得2010-2017年,财富管理保险人均保费增长达到244%%。

财富管理保险的快速发展也给保险公司带来一定压力,例如,2010年前投保的银保产品到期就曾带来2015年财富管理给付高潮,当年给付客户占比达到历史峰值0.86%。

数据显示,2011年人均给付金额最高,后逐年下降,2016年开始人均给付金额又逐渐增加。

2017年车险人均理赔金额达8614元

随着车险市场增长放缓,近几年,车险消费者占比稳定。车险客户数占比在2011-2017年间始终维持在10%以下,但投保客户在总投保客户中的占比始终高于15%,且近两年均突破20%,截至2017年,车险客户数占比为8.9%。

商车费改后,消费者车险成本降低,人均车险保费在2014年达到顶峰,2015年商车费改后,保费逐年下降。相较2010年,2017年人均保费增长1.4%。

商车费改后,理赔客户、小额理赔占比下降,人均理赔金额增加。人均理赔金额整体呈逐年上升趋势,2017年人均理赔金额达8614元,理赔客户占比接近10%,发生理赔的客户中,小额理赔客户的占比从2010年61.4%降到2017年的41.2%。

客服电话:400-180-6626 转 2